让不懂建站的用户快速建站,让会建站的提高建站效率!

界面新闻记者 | 杨志锦

2022年以来,中国银行业大量濒临信贷需求不及的贫瘠,财富扩展显著放缓,但成都银行似乎并不存在这个烦懑。

界面新闻记者凭据关连数据诡计傲气,2021年-2024年间上市银行(含港股)总财富(加总)推断增长了33%。这其中,成都银行异军突起,成为扩展最快的生意银行——时刻成都银行总财富增长了63%,居上市银行首位。

财报数据傲气,终局本年一季度末成都银行财富界限达1.33万亿元,是西部地区首家财富界限卓绝万亿的城商行。财富界限的高增也给成都银行带来更高的营业收入和净利润,市值也水长船高。5月30日成都银行市值822亿元,比较2021年末接近翻倍。

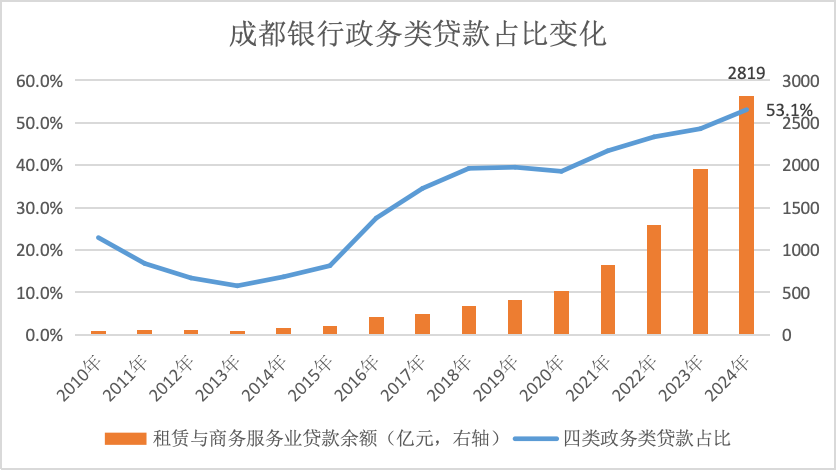

不错说,成都银行是以前几年景长性最佳的的银行之一,其崛起奥妙在于深度介入政务类业务。终局2024年末,成都银行政务类贷款占贷款总数的53.1%,占总财富的比重接近三分之一。

多情理的是,2011年景都银行因融资平台贷款占比近三成被阛阓“敌视”,而刻下成都银行因财富欠债表中政务类贷款占比卓绝一半成为阛阓的“香饽饽”,阛阓也赐与其更高的估值。14年间发生了什么?

政务类业务鞭策扩表

2021年末成都银行总财富还略低于长沙银行,但几年高速增长后,成都银行总财富已超越长沙银行,其总财富增速更是高居上市银行之首。

分析来看,成都银行财富增速较高主要因为对公贷款增长较快。财报数据傲气,终局2024年末成都银行对公贷款余额超6000亿元,比较2021年末增长了1倍多。从占比看,2024年末成都银行对公贷款占一王人贷款的比重卓绝好像,酿成了以对公业务为主的昭彰特色。

这一双公业务占比在上市银行中也号称“极致”。在生意银行中,中信银行、浦发银行以对公业务强著称,2024年二者对公贷款占一王人贷款的比重在55%操纵,而成都银行的该项缠绵大幅高于二者,在上市银行中居于榜首。

进一步分拆来看,驱动成都银行对公贷款增长的主若是租出和商务功绩业贷款。凭据国度统计局的行业分类,租出和商务功绩业包括租出和商务功绩业两类,其中商务功绩业包含投资与财富照顾子项,其指政府驾驭部门转动职能后,配置的国有财富照顾机构和行业照顾机构的行径,因此业内也将租出与商务功绩业贷款视为融资平台类或基建类贷款。

比如工商银行在2019年年报中对租出与商务功绩业贷款增长较快作念出如下诠释:主若是向民生工程、基础要领补短板面容等提供融资支握,以及功绩国度级新区、自贸区等政策洽商区域和种种产业汇聚区的发展配置融资需求。

财报数据傲气,2024年末成都银行租出与商务功绩业贷款余额2819亿元,比较2021年增长近2000亿。成都银行十大贷款客户中,九大客户属于租出与商务功绩业。

(贵寓来源:成都银行年报)

(贵寓来源:成都银行年报)

“在‘褂讪进款立行、高效财富立行’接洽方略的引颈下,咱们拓宽掘深政金业务、实体业务、零卖欠债业务‘三大护城河’,缓缓构筑起不能替代的阛阓竞争上风。”成都银行董事长王晖在该行2024年年报致辞中示意。

其中政务金融类业务居“三大护城河”之首,而租出和商务功绩业显著属于政务金融类业务。除此除外,水利、环境和内行要领照顾业,交通运载、仓储和邮政业,电力、热力、燃气及水坐蓐和供应业也和政务金融类业务关连。

界面新闻记者凭据年报数据诡计傲气,2024年末成都银行四类政务类贷款余额推断约4000亿元,比较2021年末增长1.3倍;2024年政务类贷款占总财富比重达31.5%,比较2021年高潮10个百分点。

换言之,成都银行三年间的扩表主要依赖于政务类贷款尤其租出和商务功绩业贷款的扩展。

对公业务结构之变

回头来看,成都银行的政务类业务可谓“一波又起”。

为应付海外金融危急,中央政府在2008年推出“四万亿”刺激计算,同期履行积极的财政政策和宽松的货币政策。央行和原银监会2009年3月下发的文献指出,支握有要求的处所政府组建投融资平台,处所融资平台的数目激增。

成都银行在这时刻也加大了融资平台贷款的投放。在2011年的一份阐明中,成都银行显露,终局2010年12月末该行处所融资平台贷款余额为186亿元,占全行贷款总数的27.4%。年报数据傲气,其时成都银行四类政务类贷款占贷款总数的比重为23%,与前述占比大体相等。

跟着平台债务的激增,监管部门开动管控融资平台风险,原银监会要求生意银行按照“降旧控新”的方针加强对融资平台贷款照顾,成都银行融资平台贷款也出现回落。

财报数据傲气,2013年景都银行四类政务类贷款占比降至11.5%,同期相应加多了制造业、批发零卖业、个东谈主零卖贷款的投放,其中前两者成为其时成都银行对公贷款投放界限最大的两个行业。

(数据来源:界面新闻记者凭据成都银行年报整理)

(数据来源:界面新闻记者凭据成都银行年报整理)

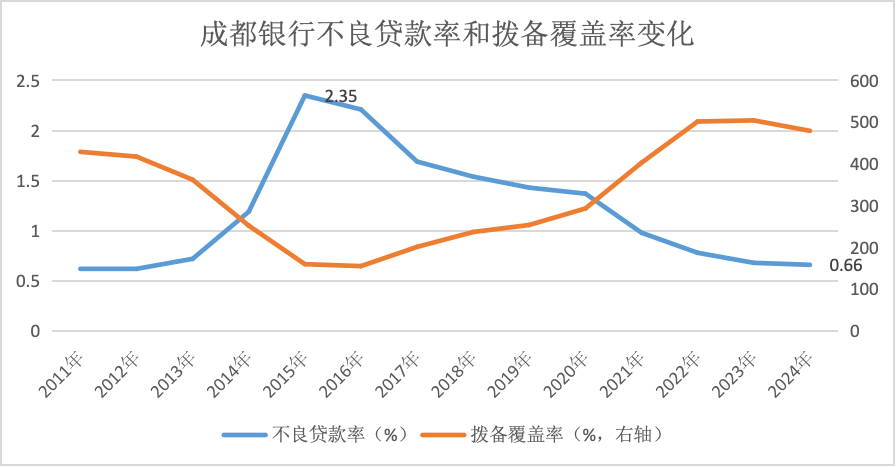

在产能满盈等多重成分影响下,前述三类贷款风险浮现,2015年景都银行不良贷款率升至2.35%,创2010年以来的新高,其中批发零卖业不良率卓绝10%。此外,成都银行个东谈主消费贷、个东谈主接洽贷不良率也较高,其中后者也卓绝10%。

“个东谈主接洽贷款主体以批发零卖、制造和建筑行业的袖珍低端企业主为主,其受宏不雅经济波动的影响较大,接洽收入和盈利能力下落,第一还款来源不褂讪,客户违约率高潮。受宏不雅经济下行影响,部分借款东谈主财务褂讪性下落,还款能力下落,个东谈主消费贷不良率也有所高潮。”成都银行在招股阐明书中诠释称。

不良贷款增长也导致成都银行2015年-2016年勾通两年营业收入及净利润下滑,与此同期成都银行拨备障翳率由2011年的429%大幅下落至2016年的155%。显著,成都银行的接洽情况已不乐不雅,“翌日何去何从”可能是成都银行照顾层不得不想考的问题。

其时经过10年探索之后,以零卖金融业务为特色的招商银行突显出来,诸多银行都提倡零卖转型的见地。但成都银行的聘用却是加大对公贷款尤其是政务类贷款的投放,作念强作念大对公业务。

作念出这么的抉择可能有表里两方面的原因:从里面看,天然融资平台贷款风险广受温存,但成都银行2014年-2016年融资平台贷款零不良。从外部看,陪伴“成渝双城经济圈”政策升级,成都市要紧面容投资界限赶快攀升。四肢国资握股超30%确当地法东谈主银行,成都银行参与成都基建面容的力度加大。

财报数据傲气,2015年景都银行租出与商务功绩业贷款余额不及100亿,但2016年翻倍至208亿,一跃成为该行第一大授信行业并握续至2024年。成都银行在招股阐明书中诠释称,主要原因为“拨改租”业务贷款余额增长较快。

所谓“拨改租”业务,指成都市政府于2015年探索翻新的一种“配置-租出-交代”的新式基础要领面容业务和投资样式。在“拨改租”样式下,成都银行基于配置企业赢得的租出公约项下的房钱收入,同期在其提供障翳融资风险的担保顺次的前提下,向配置企业提供融资用于面容配置。

以此为起首,成都银行租出与商务功绩业贷款保握着年均50%的增长,至2024年末该行业贷款余额达到2819亿元,比较2015年末增长了27倍。2024年末,包括租出和商务功绩业在内的四类政务金融贷款占比升至53.1%,比较2010年时还伊始30个百分点。

在此经过中,成都银行也当令将政务金融类业务定位为该行特色业务。在2022年年报中,董事长王晖示意:“在功绩区域政府处置体系的经过中,咱们缓缓酿成了‘专科正经’的政务金融功绩品牌”。成都银行2022-2024年新一轮政策洽商提倡,要长远政金业务“首站首选银行”品牌。

估值逻辑之变

借助政务金融类业务的扩展,成都银行以前几年财富欠债表的扩展速率远超同行。生意银行的一大特征是利润前置、风险后置,过快的扩展可能导致后期风险浮现,但政务金融类业务的一个权臣特色是超低的不良率。

年报数据傲气,2024年景都银行租出与商务功绩业不良贷款率仅0.11%,其他三类行业也低于0.6%。在重大的政金财富撑握下,该行2024年不良贷款率仅0.66%,是不良率最低的上市银行。

历史对比看,成都银行不良贷款率比较2015年下落了1.7个百分点,同期拨备障翳率高潮320个百分点至2024年的480%。换言之,依靠着政务金融类业务的扩展,成都银行既裁汰了不良率,也擢升了拨备障翳率,高企的拨备障翳率为翌日利润开释提供了充足的空间。

(数据来源:界面新闻凭据同花顺ifind整理)

(数据来源:界面新闻凭据同花顺ifind整理)

对于生意银行而言,财富增速高、不良率低的组合基本等同于营收和利润的高增长。据界面新闻记者统计,2021年-2024年景都银行营收、净利润离别增长28%、64%,均居上市银行先例。

不外,2024年景都银行1.66%的净息差在上市银行中处于中等水平,也低于长沙银行。因此天然成都银行财富界限高于长沙银行,但营收还低于长沙银行。

究其原因,成都银行以对公业务为主,需要用成本较高的个东谈主进款撑握收益相对较低的对公贷款扩展,在降息周期内扩展越快财富收益率下落越快。此外,对公贷款风险权重较高,其扩展越快本钱坑害越大,成都银行中枢一级本钱充足率也出现显著下落。

但尽善尽好意思,本钱阛阓赐与了成都银行更高的估值。同花顺ifind数据傲气,5月30日成都银行市值822亿元,比较2021年末增长90%,这一增幅仅次于江苏银行、中信银行。

而在14年前的2011年5月,成都银行在银行间阛阓刊行刊行了10年期次级债,7%的票面利率创出银行次级债利率水平新高。阛阓的一个中枢担忧是成都银行财富欠债表中占贷款总数约30%的融资平台贷款风险,成都银行还特意对此作念出了属目的诠释,向央行提交了《对于跨区域发展等三个问题的情况阐明》。

10多年以前后,成都银行却因财富欠债表中政务类贷款占比卓绝一半成为阛阓的“香饽饽”,阛阓也赐与其更高的估值。而猖厥鞭策零卖业务转型的吉祥银行最新市值比较2021年末下落了30%,同期招商银行市值也出现小幅下落。

“三十年河东三十年河西”,这背后是阛阓风险偏好的权臣变化:在经济高增永劫代,阛阓的风险偏好较高,而在经济增速放缓后,东谈主们更追求笃定性,优质地区的政务类业务等于最大的笃定性。

更为伏击的是,频年来即便弱周期、风险分布的零卖贷款不良率也有所攀升,唯有城投债“金身不破”,城投信仰愈发坚固,诚如债市交往员所言“幼年不知城投香,错把产业加满仓”。

天然,并不是通盘政务类贷款占比高的银行都会受到阛阓趣味,一些辽远地区、债务高风险地区的城农商行受平台贷款株连,于今仍在泥潭里造反——“城(省)运即气运”,城商行的气运与所在城市及省份的经济发展深度绑定。

官方统计数据傲气,2015年-2024年景都GDP增长了1.2倍至2.35万亿元,升至寰宇第七位,这为成都银行的发展提供了基础。同期,成都银行又将超七成的信贷参预成都及当地的基建类业务,支握成都经济发展,其信贷财富质料也高度依赖于成都的发展。从这个角度看,投资成都银行很猛进度上等于投资成都。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:曹睿潼